康美药业5个月市值蒸发300亿,高杠杆质押是“凶手”?(2)

财务存疑:坐拥百亿现金,为何不拿来还贷?

康美药业成立于1997年,主营业务包括中药饮片、药品医疗器械等医药产品的生产、经营、批发销售以及中药材贸易业务等。

经过20多年的发展,康美药业营收从1997年不足1亿元增长至2017年264.77亿元,利润总额高达48亿元,较A股医药龙头恒瑞医药还略胜一筹。

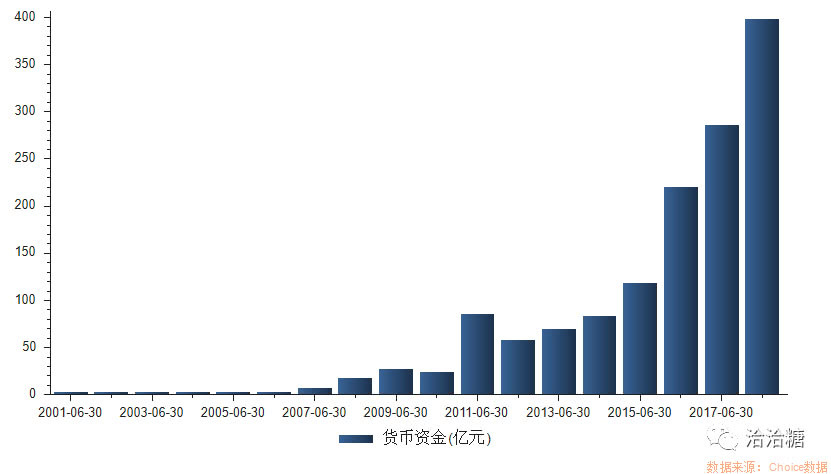

在营收、利润规模扩大的同时,康美药业也成为一只名副其实的“现金奶牛”。截止2018年上半年,康美药业账上货币资金398.85亿元,占总资产的50.66%,应收利息高达0.53亿元,可以说流动性非常好。

令人疑惑的是,坐拥大量现金,康美药业却一只对借贷“情有独钟”。从2012年中报到2018年中报,康美药业短期借款由15亿增至124.52亿元,增幅超8.3倍,高于货币资金增幅。

由于短期借款是有息负债的主要来源,康美药业上半年包括短期借款、应付票据、应付账款、应付债券在内的有息负债达222亿元,应付利息5.19亿元。大家都知道,有息负债具有付息性质,其增加会提高企业财务成本,减少净利润削弱盈利能力。

康美药业坐视百亿现金躺在账上,既不购买理财产品,也不还贷,却白白浪费每年数10亿元财务费用,并且公司已获利息倍数(EBIT/利息费用)已降至2000年中报来最低,又是为何?

一般来说,如果公司预期销售增加,盈利水平上升,使用借款预期收益率高于资金成本,借款是划算的;而自有资金处于维持正常经营的需求,往往会沉淀下来。

按照康美药业自己的说法,是因为公司未来几年预计的项目投资资金需求为 443.91 亿元,加上公司日常的业务经营和中药材贸易,需要保持较高的货币资金余额,算是一个合理的解释。

从财务勾稽的角度来看,如此高的货币资金意味着公司销售旺盛,产品市场欢迎甚至于供不应求,相应的存货规模就会减少。但康美药业似乎没有印证这条定律,存货从2012年中期21.55亿元快速攀升至2018年中期170.32亿元,涨幅近700%,占净资产比例超50%,存货跌价准备却一直维持着一个较低比率0.1%,多少有增厚利润的意思。

业务面上,康美药业近年来一直进行全产业链布局,旗下有125家子公司,但民营企业融资渠道比较单一、银行长期资金的融资难度极大,剩下的也就只有上市募资和股权质押了。

在上市募资难以满足需求后,高杠杆股票质押就成了唯一途径。

- 杰康诺起盘试水直销 已缴纳2000万元保证金

- 北京北方大陆获得第71张直销牌照

- 湖北擎天通宝公司试水直销 陈社行与陈社强谁先

- 维亿阳光卷土重来再战直销 已启动申牌业务

- 2013年全球直销100强发布 隆力奇等10家在华拿牌企

- 海南金芦荟更名荟生(海南)健康产业有限公司

- 2015中国直销风云榜 第1波直销大佬阵容曝光

- 2015中国直销风云榜 又一波直销大佬震撼来袭

- 华莱严正声明与鑫亚无任何关系 “内部商议”属

- 直销+数字资产 富迪CIC智能积分项目开局

- 10家进军直销尚未发布申请直销声明企业概况

- 商务部否认WV梦幻之旅在申请直销牌照

- 工商总局部署2014年打击传销监管直销工作

- 中国十大骗子产业 传销每年狂赚中国人500亿