厨房小家电高端化明显 生活类小家电市场增长

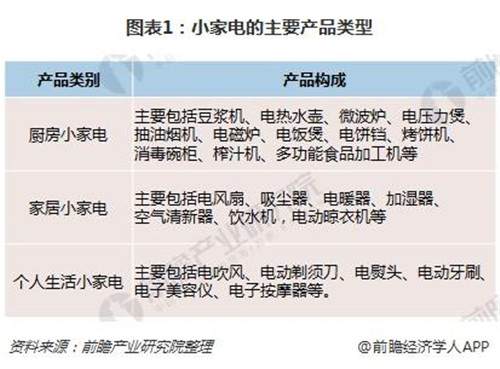

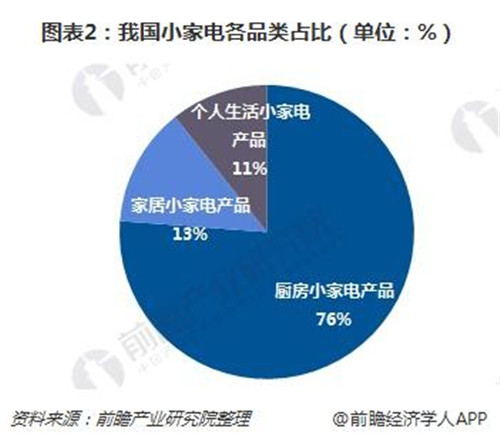

小家电一般是指除了大功率输出的电器以外的家电,占用比较小的电力资源,或者机身体积也比较小。小家电产品主要分为厨房小家电、家居小家电和个人生活小家电等三类。

在我国小家电行业中,厨卫小家电为市场主力,其市场份额达76%;家居类、个人护理类小家电市场份额分别为13%、11%。

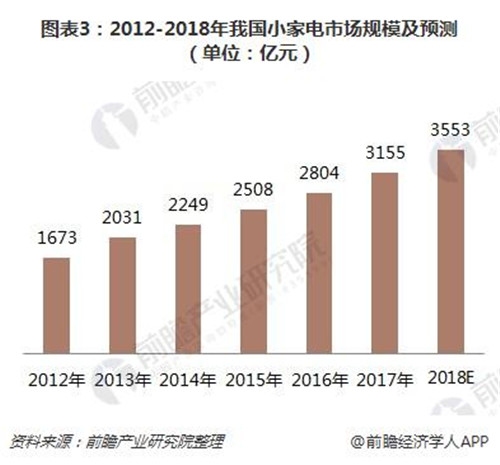

小家电市场规模不断扩张,2017年中国小家电行业市场规模达到了3155亿元;2012-2017年中国小家电行业市场年均复合增长率为13.5%,预计2018年小家电行业市场规模将达到3553亿元。

全国小家电产品网上零售不断增加,2017年,小家电产品网上零售交易额为760亿元,在市场中占比超过24%。

目前国内小家电市场主要由三类企业所占据:一是国际小家电企业,包括飞利浦、伊莱克斯、法国SEB、韩国LG;二是进入小家电领域的大家电企业,包括美的、澳柯玛、格兰仕;三是立足小家电领域的专业企业,包括九阳、苏泊尔、龙的、德豪润达、伊立浦等。

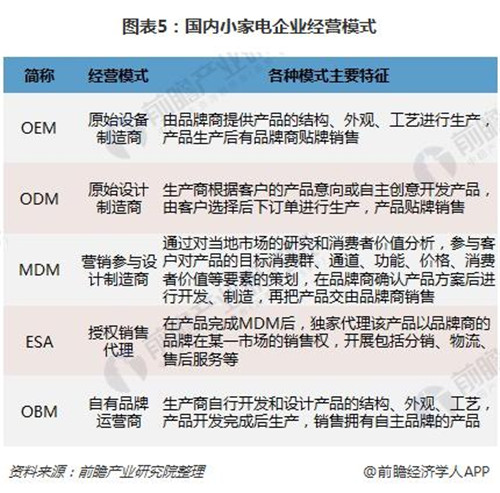

国内大部分小家电企业仍处于OEM/ODM为主的经营模式,对国外品牌的依赖性较强。小家电上市公司中,德豪润达产品主要为出口,采用OEM/ODM模式,以单定产;伊立浦在国际市场采用OEM/ODM/MDM模式,为国际知名品牌提供专业的营销、研发和生产一体化,在国内市场采用ESA模式授权代理品牌商产品,并以自主品牌“伊立浦”进行销售;而九阳股份和苏泊尔均采用OBM模式,与OEM代工生产经营模式的企业不同,该经营模式不存在依赖其他企业品牌、技术和渠道的情况。

厨房类小家电

2018年上半年,厨房小家电市场增势强劲,但传统品类如电磁炉、一般型电饭煲、电水壶、电压力锅等,增长动力明显不足,以破壁机、蒸烤箱为代表的新兴品类以及以IH电饭煲为代表的升级产品则成为了市场增长的主要驱动力。数据显示,截止2018年第20周,IH电压力锅和IH电饭煲零售额同比增长分别为214.0%和100.0%。

随着人民生活水平的迅速提升,人们对厨房电器已经不再满足于能用,而是要用得健康、舒心。小家电产品本就是为了提升生活品质,高端化需求自然会更加迫切。为了满足迅速提升的消费需求,小家电企业不得不将技术研发提到了全新的高度,企业之间的竞争焦点开始由传统的“价格”向“价值”转移。在2018年,“小而美”已经成为了现阶段厨房小家电市场发展的主旋律。

生活类小家电

很长一段时间内,小家电市场都是厨房小家电的一枝独秀,涌现出了九阳、苏泊尔等龙头企业。但是近年来,伴随着以80、90后为代表的新一代消费群体成为消费主力,注重个性化、精致化的生活类小家电迅速成为市场宠儿。2018年上半年,生活类小家电市场延续着火爆的增长态势,扫地机器人、美容仪等品类成为了市场增长的佼佼者。京东电器“618”前17天的消费数据显示,2018年“618”扫地机器人销售额是去年同期的300%;天猫的数据显示,2018年“618”期间美容仪品类销售增长了8倍。其他品类,如吸尘器、挂烫机等,也表现出了不俗的增长实力。这表明,鉴于消费者日益重视健康、舒适的生活理念,能够显著改善家居环境、个人健康形象的生活类小家电获得了绝佳的发展契机,正在迅速成长为能与厨房小家电抗衡的品类。

小家电市场潜力与未来

近年来,在消费升级与互联网普及的合力作用下,我国的小家电产业虽然在高速发展,市场普及率有所提升,但与欧美等发达国家相比,还是有很大差距。数据统计显示,中国家庭小家电保有量每户10种以下,远不及欧美等国家每户30种的小家电保有量水平。这意味这,未来很长一段时间里,小家电市场依然会保持快速增长态势,潜力巨大。

巨大的市场潜力吸引了越来越多的企业涌入小家电市场,随着市场竞争加剧,小家电市场也暴露出了产品同质化严重、产品质量参差不齐、概念创新水分大等问题。在2018年上半年,伴随着高端化升级以及生活类小家电的火爆,小家电市场准入门槛已经得到了大幅提升,行业分化、淘汰频发;下半年,更为激烈的洗牌大幕是否会拉开,还有待市场挖掘。

- 杰康诺起盘试水直销 已缴纳2000万元保证金

- 北京北方大陆获得第71张直销牌照

- 湖北擎天通宝公司试水直销 陈社行与陈社强谁先

- 维亿阳光卷土重来再战直销 已启动申牌业务

- 2013年全球直销100强发布 隆力奇等10家在华拿牌企

- 海南金芦荟更名荟生(海南)健康产业有限公司

- 2015中国直销风云榜 第1波直销大佬阵容曝光

- 2015中国直销风云榜 又一波直销大佬震撼来袭

- 华莱严正声明与鑫亚无任何关系 “内部商议”属

- 直销+数字资产 富迪CIC智能积分项目开局

- 10家进军直销尚未发布申请直销声明企业概况

- 商务部否认WV梦幻之旅在申请直销牌照

- 工商总局部署2014年打击传销监管直销工作

- 中国十大骗子产业 传销每年狂赚中国人500亿