东阿阿胶销售费用18亿研发2.3亿 产品单一业绩遇瓶颈

近日,医药行业“轻研发重销售”、行贿案频发等诸多行业弊病再度引起市场关注。统计发现,wind医疗保健行业290家医疗保健类上市公司,2017年销售费用高达1772亿元,而这290家公司同期的研发费用仅为319亿元,不足销售费用的五分之一。

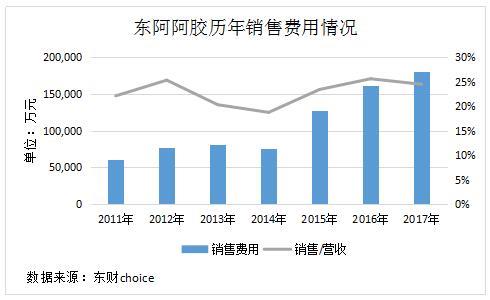

以东阿阿胶(52.290, -0.10, -0.19%)为例,其依赖营销情况更为显著,每年的销售费用也是居高不下,其中2017年公司的销售费用达到了18.05亿元,较上年同比增长11.57%。此外,从销售费用率来看,东阿阿胶已连续三年超过20%。另一方面,公司的销售净利率却连年下降,从2012年的34.47%下降至2017年的27.73%,不断提高的销售费用,正吞噬着公司的利润。

而销售费用的逐年增加,主要还是品牌宣传费用的增加,从销售费用的具体构成来看,市场推广费和广告费两项为主要的支出项,以2017年为例,其总计18.05亿的销售费用中,有8.61亿为市场推广费,有5.14亿为广告费,仅这两项占总销售费用的比重就超过了七成。

与广告、销售上大手笔花钱相对的是,东阿阿胶在研发与创新上的投入稍显不足,每年的研发费用远远不及广告费用,从2012年至2017年6年的时间里,研发支出合计仅9.13亿元,其中2017年研发支出2.26亿元,不及当年广告费的一半。

伴随着研发费用投入少的同时,则是东阿阿胶产品结构单一问题,2017年阿胶系列产品依然是公司的主要盈利来源,开发的部分新品也未能形成持续稳定的业绩,并且驴皮阿胶功效一直饱受市场争议。

根据2017年年报显示,阿胶系列产品2017年营收达62.89亿元,占总营业收入的85.31%。

除产品单一外,东阿阿胶面临的另一个难题即业绩增速放缓,从2012年之后,公司历年的净利润增速均低于20%,其中2015年至2017年,公司净利增速分别为19.35%、13.27%和10.18%,增速逐年走低,今年上半年,公司净利润6.06亿元,仅同比增长0.8%。

此外,东阿阿胶还必须直面阿胶核心原材料驴皮价格不断上涨的难题,随着城镇化进程的加快,国内毛驴的存栏量逐年下降,同时,毛驴规模化养殖进程较慢,从而影响到了驴皮的供应。而为了应对这一难题,东阿阿胶也着手布局上游毛驴养殖。

值得注意的是,在过去一年中,东阿阿胶遭到的基金的“清仓式”减持,根据choice数据显示,截止2017年半年报,共有超400只基金产品持仓,共计持股8747.09万股,而截止最新,仅有19只基金产品,共计持股246.41万股。

- 杰康诺起盘试水直销 已缴纳2000万元保证金

- 北京北方大陆获得第71张直销牌照

- 湖北擎天通宝公司试水直销 陈社行与陈社强谁先

- 维亿阳光卷土重来再战直销 已启动申牌业务

- 2013年全球直销100强发布 隆力奇等10家在华拿牌企

- 海南金芦荟更名荟生(海南)健康产业有限公司

- 2015中国直销风云榜 第1波直销大佬阵容曝光

- 2015中国直销风云榜 又一波直销大佬震撼来袭

- 华莱严正声明与鑫亚无任何关系 “内部商议”属

- 直销+数字资产 富迪CIC智能积分项目开局

- 10家进军直销尚未发布申请直销声明企业概况

- 商务部否认WV梦幻之旅在申请直销牌照

- 工商总局部署2014年打击传销监管直销工作

- 中国十大骗子产业 传销每年狂赚中国人500亿