国内P2P平台呈现“崩塌效应”:立案、暴雷与退出

随着国内疫情逐渐的稳住,各行各业都在积极复苏,但是社交财经发现P2P平台在5月份可谓是一声声“惊雷”吓到了无数的人。事实上,从2017年国家有关部门、银监会、央行发布整顿公告开始,许多非法集资、非正规借贷公司机构、高利率金融平台等"行业乱象"得到了很好的整治,其中一些以资金池为主的平台也纷纷告急,掀起一股空前的倒闭潮,金融行业,跑路屡见不鲜。

然而历时3年的整治余波未平,扫黑除恶的工作仍在继续,P2P这个曾经的金融旋风已出现了最后的余晖,夕阳下的最后一瞥,留给人们无尽的深思。

立案:借款达63亿华夏信财因非吸被立案

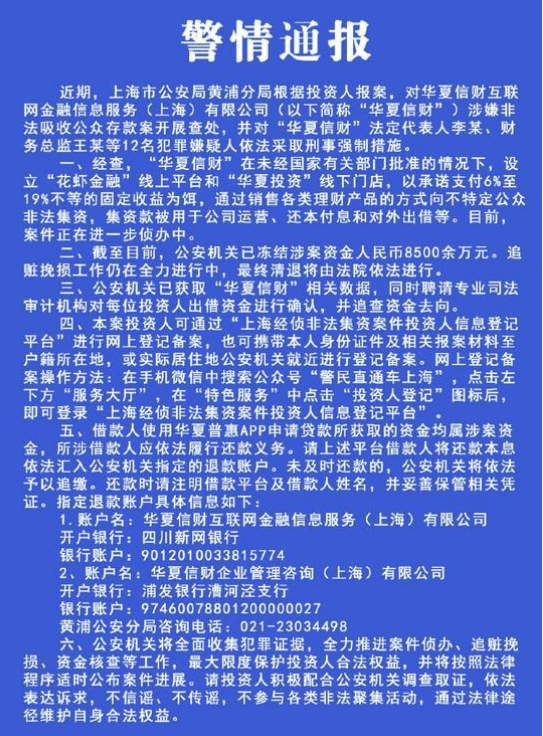

5月13日,上海警方发布通报,对华夏信财互联网金融信息服务(上海)有限公司(以下简称“华夏信财”)涉嫌非法吸收公众存款案开展查处,并对“华夏信财”法定代表人李某、财务总监王某等12名犯罪嫌疑人依法采取刑事强制措施。

经查,“华夏信财”在未经国家有关部门批准的情况下,设立“花虾金融”线上平台和“华夏投资”线下门店,以承诺支付6%至19%不等的固定收益为饵,通过销售各类理财产品的方式向不特定公众非法集资,集资款被用于公司运营、还本付息和对外出借等。目前,案件正在进一步侦办中。

截至目前,公安机关已冻结涉案资金人民币8500万余元。追赃挽损工作仍在全力进行中,最终清退将由法院依法进行。据悉,公安机关已获取“华夏信财”相关数据,同时聘请专业司法审计机构对每位投资人出借资金进行确认,并追查资金去向。

通报表示,本案投资人可通过“上海经侦非法集资案件投资人信息登记平台”进行网上登记备案,也可携带本人身份证件及相关报案材料至户籍所在地,或实际居住地公安机关就近进行登记备案。

警方表示,借款人使用华夏普惠APP申请贷款所获取的资金均属涉案资金,所涉借款人应依法履行还款义务。请上述平台借款人将还款本息依法汇入公安机关指定的退款账户。未及时还款的,公安机关将依法予以追缴。

公开信息显示,华夏信财投资称,其系由全球知名美元基金——国泰财富集团(Cathay-Capital)和中国上市公司冠福股份(002102)大股东共同发起。2015年12月,华夏信财正式成为中国大陆为数不多获外商直接投资(FDI)的互联网金融服务企业。

经查询公开信息,华夏信财投资持股20%的股东,正是深交所上市公司冠福控股股份有限公司(证券简称:ST冠福;股票代码:002102)控股股东、实际控制人之一的林文洪。此外,天眼查显示,林文洪已多次被法院列为限制高消费人员,其名下也有多笔股权被冻结。

暴雷:全时便利店死于P2P挤兑风波

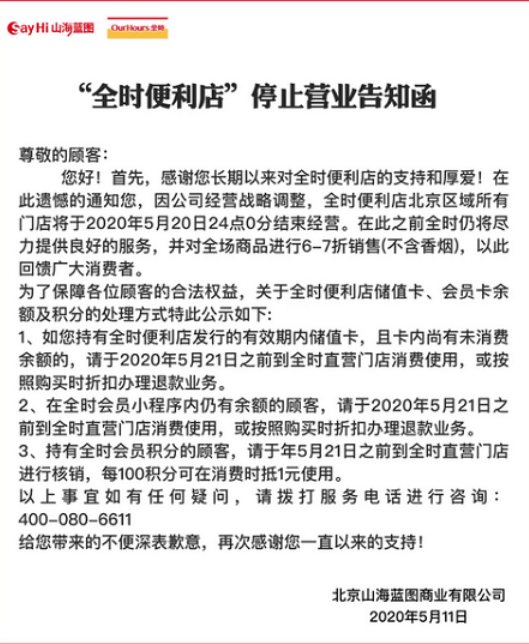

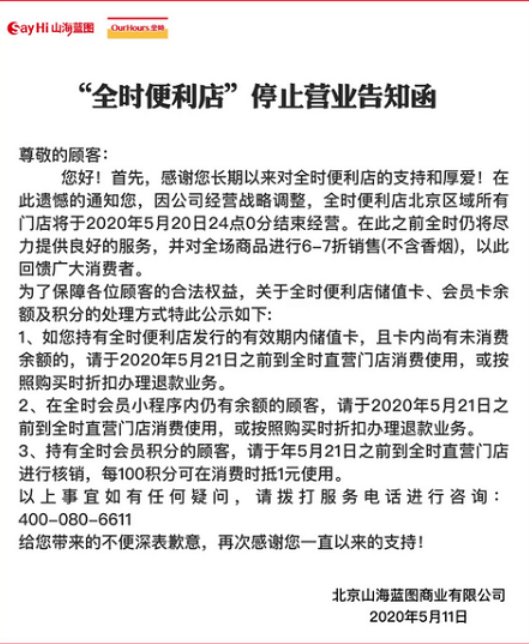

5月11日,北京OurHours全时便利店通过微信公众号发布通知指出,因公司经营战略调整,全时便利店北京区域所有门店将于2020年5月20日24点0分结束经营。

通知显示,全时便利店将在结束经营前,对全场商品进行6- -7折销售(不含香烟),对于全时便利店储值卡、会员卡余额及积分的处理方面,全时方面指出,持有全时便利店发行的有效期内储值卡,且卡内尚有未消费余额的,可于5月21日之前到全时直营门店消费使用,或按照购买时折扣办理退款业务。

在全时会员小程序内仍有余额的顾客,可在指定日前到全时直营店消费使用,或按照购买时折扣办理退款业务。持有全时会员积分的顾客,可至全时直营门店进行核销,每100积分可在消费时抵1元使用。

据悉,全时便利店成立于2011年,2015年时门店数量达到150家,并同时公布了“五年万店、年内千店”的计划,曾是北京市场规模最大的便利店品牌。

然而2018年11月,全时便利店大股东、持股比例为61%的复华控股集团资金链断裂,陷入兑付危机,而复华控股集团成立于2013年,三大业务领域包括文旅地产、实体商业、金融服务。其中,金融服务涉及的平台包括恒银中嘉、海象理财、复华投资、复华资产等。海象理财出现挤兑风波后,复华控股迅速崩盘。

对此,相关人士表示:“全时的成功源于强有力的资金支持,全时单店实现盈利,通过资本复制无数个单店,最终通过规模化降低成本,赚取更多利润。但是以上模式,复华控股不论是真心想做便利店生意,还是通过便利店获得线下流量,其本质逻辑没有错误,但错误估算了全时的净利率和融资所需要的资金成本。复华控股为全时扩张提供的资金主要是旗下P2P平台海象理财,这一资金运转的模式为:平台发出标的,投资人投资,平台将投资人的资金投入到全时的店铺扩张,便利店盈利后,集团将资金返还给投资人。理论上是多赢,即发展了P2P业务,又能支持全时扩张,还能为投资人赚取收益。但这一模式的痛点在于全时便利店的盈利能力,全时的利润能不能覆盖海象理财支付给投资者的利息。”

据悉,自2018年网贷行业发生暴雷潮以来,北京多家便利店因股东问题卷入其中,出现资金问题。另一家北京本土便利店邻家便利店,便因大股东善林金融涉嫌非法吸收公众存款被立案,资金链断裂后被迫闭店,此外,曾获春晓资本投资的北京131便利店也因资金周转问题而不能正常经营。

退出:小牛在线良性退出P2P行业

5月10日,已上线近7年的广东P2P平台小牛在线突然宣布良性退出。目前,小牛在线发布《平台网贷业务良性退出公告》(下称《公告》)称,近两年网贷行业经营环境恶化,出借人投资风险及平台经营风险增大,疫情极大增加了未来的不确定性,各大网贷平台陆续退出,小牛在线决定退出网贷行业,逐步结清存量网贷业务。

据悉,2013年6月,小牛在线P2P网贷平台上线运营,截至目前,累计成交金额1171.74亿元,累计出借1578.31万笔,累计注册人数607.85万,累计出借人数85.94万。

借款数据方面,目前平台借款人总数为116.71万,借贷余额为104.20亿。其中,1万—5万的借款金额占比最高,为37.5%;5万-10万的借款金额占比为24.22%,10万以上的借款金额占比为22.96%;1万以下的借款金额占比为15.33%。从数据上来看,5万以上的借款占比近半。公开报道称,2018年6月,小牛在线出现逾期。小牛在线官网数据显示,截至2018年8月31日,平台员工总数为296人。

数据还显示,目前平台借贷余额超过104亿。在《公告》中,小牛在线承诺,良性退出期间,平台股东及高管不跑路、不失联、不撤资。小牛在线表示,将穷尽一切手段化解风险,专注催收回款及兑付工作,同时充分利用平台现有的品牌及用户规模优势,向电商平台和金融科技方向实施战略转型,通过转型盈利来支持网贷风险化解,实现出借人及平台风险共同“软着陆”。

对于小牛在线宣布良性退出网贷行业一事,深圳市公安局南山分局今日(10日)发布公告称,深圳市南山区互联网金融风险专项治理工作领导小组办公室、深圳市公安局南山分局已有所关注。

最后预警:即将消失的P2P行业

国内最早的P2P平台成立在2006年,到2012年已经有2000多家P2P平台,大部分是民营的P2P平台。很多人说,P2P平台和银行的业务性质很像,都是让把存款人的钱借给借贷人,赚取利息差。

但为什么银行没事,P2P却一次又一次出现暴雷呢?原因有二:

第一:是银行风险控制的能力非常高。银行拥有征信系统,在进行借贷时,可以透过庞大的数据推断能不能借给这个人或公司,以减少坏账的出现。而民营系的P2P平台没有查询个人征信的能力,很难判断借款人有没有能力还债。

第二:银行有填补坏账的能力。银行除了借贷业务,也有其他的收入来源,比如说手续费、佣金、咨询费、管理费等。而且银行可以自主运用存款去进行各种投资,例如购买债券。然而P2P平台没有银行牌照,只能靠躺着赚利息差,不能动用存款人的钱去进行投资。惨的是日常运营成本还高,一旦有人还不起钱,就无法从自己的兜里掏钱补上这笔坏账。P2P平台本质上是一个牵头人,将想放贷的人和想借钱的人进行配对,然后自己赚点“中介费”(利息差)。

随着国家对P2P平台的整治,更是意味着“刚性兑付”的时代告一段落,接下来便是投资产品全面“净值化”了。

- 别再上当了!央视曝光2017最新传销组织名单

- 2017年最新出炉200个资金盘骗局黑名单曝光

- 传销渗入“汽车团购’,“万元购车”是最大骗

- 国通通讯以网络电话为幌子,涉嫌传销诈骗

- 唐山百位大妈陷“传销骗局”?是真治病还是真

- “中国一川”网络传销被查 非法交易高达7.9亿

- “莱蔓仙姿”“佳合家美”活力霜涉嫌传销

- 马来西亚政府查封MBI集团 冻结1.7亿赃款

- 新疆克拉玛依市海济药业传销案宣判

- 政府严厉打击WV梦幻之旅传销 南京已有11人被捕

- 善心汇真的出大事了?据传,张天明的资金被冻

- 榆林一传销组织以赫柏绿源净水机为幌子诈骗5

- LOOOPOOO创始人马志才被通缉

- 湖北襄阳女子当街被3名大汉强拉上车 防城港警方